Blog

Blog

Of we nu een ziekenhuis of een dokterspraktijk binnenstappen: we willen allemaal de beste zorgen krijgen. De kwaliteit van die zorgen, tijdens elke levensfase, vinden we doorgaans belangrijker dan het feit of een arts al dan niet geconventioneerd is. Ook het begrip ‘geconventioneerde arts’ zelf is vaak weinig gekend.

Een kleine opfrissing: bij een arts betalen we remgeld. Dat is het verschil tussen het bedrag dat terugbetaald wordt door de sociale zekerheid via het ziekenfonds en de erelonen die opgenomen zijn in de overeenkomst. Een synoniem voor remgeld is persoonlijk aandeel: dat deel van de factuur dat voor eigen rekening van de patiënt blijft, na tussenkomst van de sociale zekerheid.

Maar wat is nu het verschil tussen een geconventioneerde en niet-geconventioneerde arts? Over welke “conventie” gaat het hier? Wat is de impact ervan op de prijs van een consultatie? En hoe weet je nu wie wie is? Laat ons hier wat dieper op in gaan.

Het grootste verschil tussen een geconventioneerde en niet-geconventioneerde arts zit hem in de prijs die kan aangerekend worden. Dit prijsverschil komt er doordat geconventioneerde artsen de akkoorden moeten naleven omtrent de tarieven die ze mogen aanrekenen. Maar wie tekent die akkoorden? En wat staat er precies in?

Meerdere keren per jaar komen de verschillende actoren van de gezondheidssector samen om specifieke overeenkomsten te sluiten die, voor een jaar of meer, de erelonen van artsen per specialiteit vastleggen. Rond de tafel vinden we het RIZIV (Rijksinstituut voor ziekte- en invaliditeitsverzekering), vertegenwoordigers van de ministeriële kabinetten, ziekenfondsen en artsen.

Deze akkoorden artsen-ziekenfondsen bepalen de officiële tarieven voor de terugbetaling door de sociale zekerheid van doktersbezoeken. Een geconventioneerde arts volgt deze tarieven om de afspraken van zijn consultaties vast te leggen.

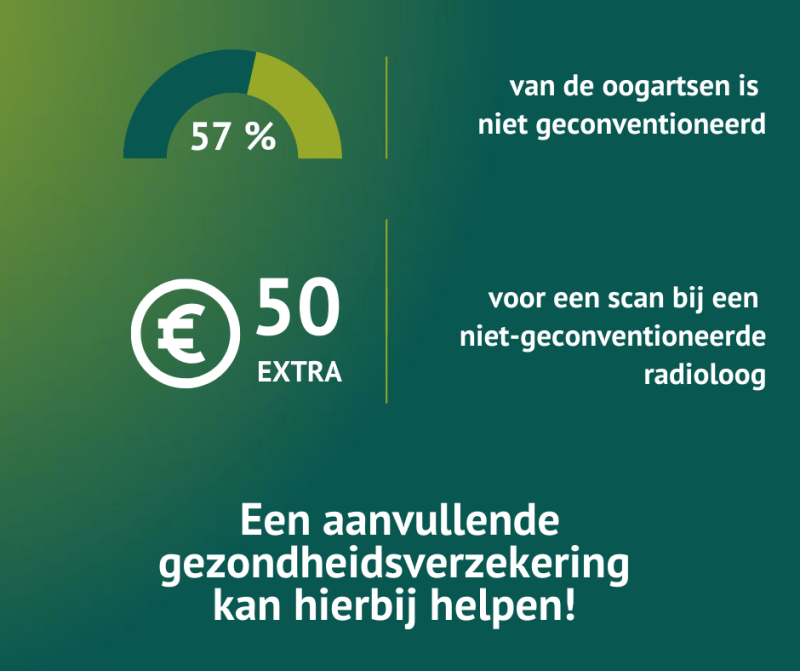

Daar waar de meeste huisartsen geconventioneerd zijn, is de situatie voor bepaalde specialisten meer verdeeld. Zo zijn er bijvoorbeeld vrij veel niet-geconventioneerde artsen onder de gynaecologen of plastische chirurgen.

Het grote publiek is zich niet altijd bewust van het verschil tussen geconventioneerd en niet-geconventioneerd. Dat geldt in het bijzonder voor de jongeren, zoals blijkt uit de laatste barometer van DKV: 3 millennials op 4 begrijpen niet goed het prijsverschil tussen geconventioneerde en niet-geconventioneerde artsen.

Hoe valt dit te verklaren? De uitleg vinden we in een ander cijfer: 1 millennial op 2 weet niet welk bedrag er precies wordt terugbetaald na een bezoek aan de huisarts.

De jongeren zijn zich heel goed bewust van het belang van goede gezondheidszorgen, maar ze voelen zich over het algemeen nog niet aangesproken. Nochtans kan een gezondheidsprobleem iedereen overkomen, ongeacht de leeftijd, en zelfs op het moment dat je je eerste stappen in het volwassen leven zet.

De prijs van een consultatie bij een geconventioneerde arts wordt op voorhand vastgelegd. Als het toch voorvalt (wat heel zelden het geval is) dat een geconventioneerde arts aan zijn patiënt een hoger bedrag aanrekent, dan kan hij dat enkel doen voor medische verstrekkingen buiten de meest courante prestaties. Dat is bijvoorbeeld het geval voor niet-dringende huisbezoeken buiten de normale raadplegingsuren.

Voor een niet-geconventioneerde arts daarentegen zijn de akkoorden artsen-ziekenfondsen niet dwingend. Hij heeft de vrijheid om erelonen aan te rekenen bovenop het remgeld en hoger dan de tarieven vastgelegd door de conventie. Zijn enige verplichting is dat hij de patiënten hierover moet inlichten door een communicatie in de wachtzaal.

Sommige artsen zijn volledig geconventioneerd, en andere gedeeltelijk: bijvoorbeeld bij consultaties in het ziekenhuis of een privépraktijk. In dat geval moet de arts de uren en dagen aanduiden waarop zijn tarieven veranderen.

Wat zijn jouw rechten in dit alles?De kosten van de gezondheidszorg vormen een ingewikkelde materie, maar dat mag jouw rechten niet in de weg staan. Als patiënt behoud je te allen tijde je vrijheid: ● Voor je op consultatie gaat bij een arts, kun je controleren of deze al dan niet geconventioneerd is op de website van het RIZIV. ● Als je gehospitaliseerd moet worden, dan kun je, vanaf de opnameverklaring, aangeven dat je enkel behandeld wil worden door geconventioneerde artsen. ● Zelfs wanneer een ziekenhuisopname niet volledig volgens je vrije wil verloopt, bijvoorbeeld wanneer je op de spoed of op intensieve zorgen belandt, dan kan geen enkele bijkomende kost worden aangerekend tijdens de eerste behandeling. |

Moet je tandzorg toegediend krijgen? Weet dan dat op dit moment ongeveer 40% van de tandartsen niet geconventioneerd zijn.

Hetzelfde geldt voor de ambulante kosten: volgens de laatste studie van Solidaris rekenen bepaalde zorgverstrekkers één op de drie keer een ereloonsupplement aan. En het is soms moeilijk om een geconventioneerde dermatoloog of gynaecoloog te vinden.

Samengevat: je aanvullende verzekering voorziet een dekking van je kosten, zelfs als je arts niet geconventioneerd is en dit zowel bij de huisarts als bij de specialist. In dit opzicht is het enige belangrijke dat de huisarts of specialist erkend is door het RIZIV en dat de behandeling of consultatie verband houdt met een ziekte, bevalling of ongeval.

Op gemoedsrust staat geen prijsWil je je met een gerust hart en zonder financieel afhankelijk te zijn laten behandelen? Kies dan voor een gezondheidsverzekering aangepast aan jouw behoeften. Bepaal je behoeften online met DKV InsureMe of neem contact op met je verzekeringstussenpersoon en vind zo de formule die het best bij je past. |

Dit betreft reclame in de zin van het Koninklijk Besluit van 25 april 2014 betreffende bepaalde informatieverplichtingen bij de commercialisering van financiële producten bij niet-professionele cliënten.

Voor meer informatie over de voornaamste kenmerken en uitsluitingen van deze producten, je rechten en plichten, raadpleeg de Algemene, Tarifaire Verzekeringsvoorwaarden en Productinfofiches (IPID) vóór het afsluiten ervan. Deze documenten zijn beschikbaar bij uw verzekeringstussenpersoon, op www.dkv.be of gratis verkrijgbaar bij DKV Belgium.

DKV Belgium N.V. | Loksumstraat 25 | 1000 Brussel | Tel.: +32(0)2 287 64 11 | www.dkv.be | R.P.R. 0414858607, verzekeringsonderneming naar Belgisch recht, toegelaten onder nr. 739, onder toezicht van de Nationale Bank van België, met maatschappelijke zetel te de Berlaimontlaan14, 1000 Brussel fabrikant van de DKV-producten : tandzorg, ambulante kosten, hospitalisatie, zorgverzekering en inkomensverlies. Deze producten zijn onderworpen aan de Belgische wetgeving (tak 2 ‘ziekte’ en/of tak 18 ‘hulpverlening’). Offerte via je verzekeringstussenpersoon en/of www.dkv.be. Levenslang contract niet opzegbaar door de verzekeraar, behoudens de uitzonderingen voorzien door de wet. Voor klachten in verband met het beheer of de uitvoering van deze producten kunt u contact opnemen met de dienst Quality Control van DKV Belgium N.V. Dit kan per post op het adres Loksumstraat 25, 1000 Brussel, per mail naar Qualitycontrol@dkv.be of via het formulier dat beschikbaar is op onze website www.dkv.be/contact/een-klacht. In tweede instantie kan dit aan de Ombudsman van de Verzekeringen op het adres De Meeûssquare 35, 1000 Brussel, per mail naar info@ombudsman.as of telefonisch op het nummer + 32(0)2 547 58 71. Dit is een commercieel document krachtens het koninklijk besluit van 25 april 2014 besluit betreffende bepaalde informatieverplichtingen bij de commercialisering van financiële producten bij niet-professionele cliënten.